Ajouter aux favoris

Qu’est ce que la taxe de séjour ?

La taxe de séjour participe au financement des dépenses destinées à promouvoir le territoire et donc favoriser la fréquentation du Pays d’Angoulême.

Plus la recette de la taxe de séjour est importante, plus les possibilités d’actions seront importantes et plus les activités de l’office de tourisme seront ambitieuses. La publicité, les actions promotionnelles, la qualité de l’accueil au sens large, attirent les touristes.

C’est donc un fonctionnement GAGNANT/GAGNANT avec les prestataires touristique pour entretenir le cercle vertueux d’un développement durable du tourisme.

Qui décide de la taxe de séjour ?

Pour rappel, la taxe de séjour a été uniformisée aux mêmes montants sur toutes les communes de GrandAngoulême puis suite à des délibérations du Conseil communautaire.

Elle concerne toutes les communes de l’intercommunalité dont la compétence tourisme a été transférée au titre de la Loi NOTRE.

Qui la paye ?

Les personnes non résidentes sur le territoire et hébergées à titre payant.

Donc, c’est au client de payer en supplément et non au prestataire d’inclure la taxe de séjour dans son tarif de vente.

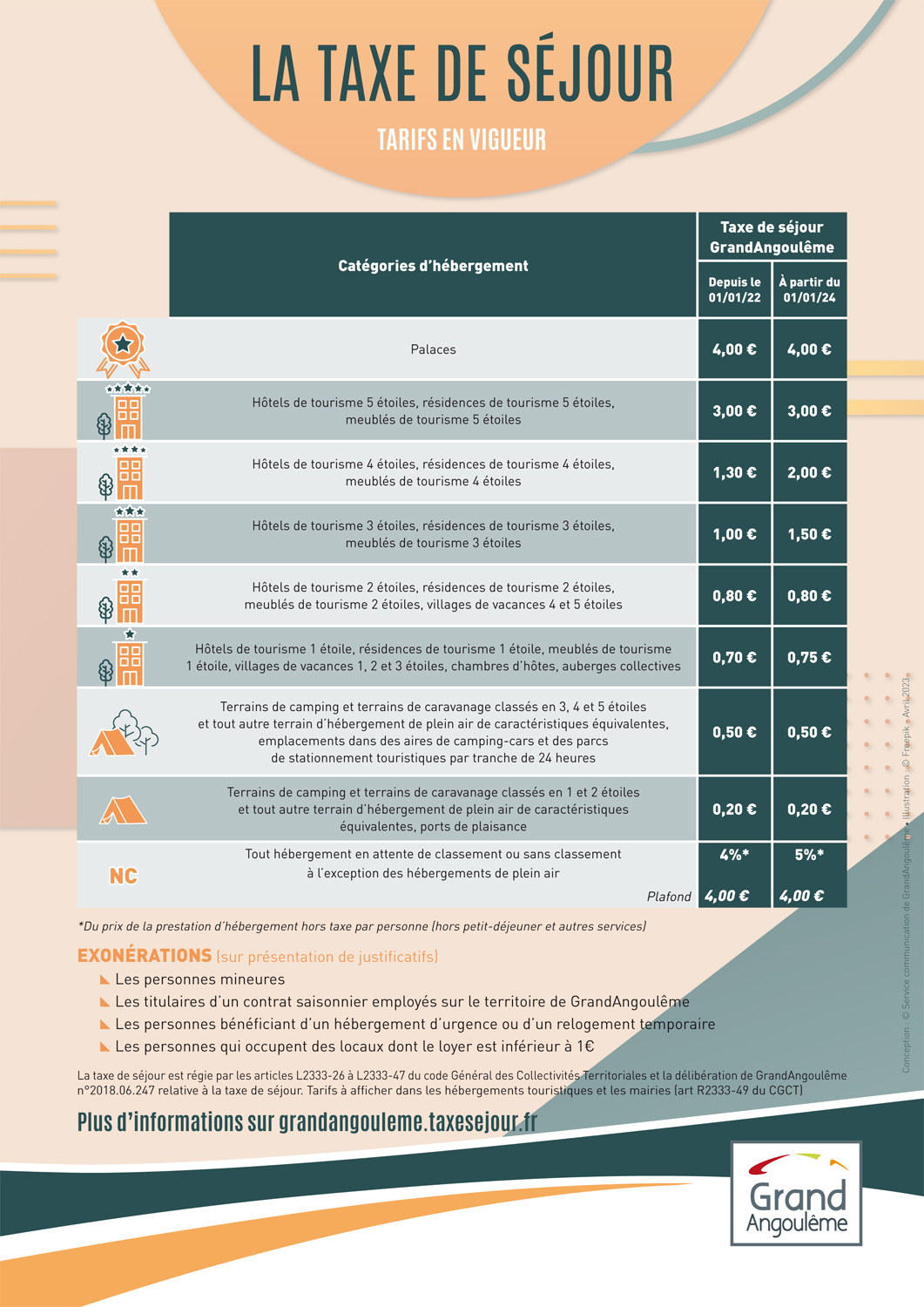

Cas d’exonération :

– Les personnes mineures (moins de 18 ans)

– Les titulaires d’un contrat de travail saisonnier employés sur le territoire de la Communauté d’agglomération GrandAngoulême

– Les personnes qui occupent des locaux dont le loyer hebdomadaire est inférieur à un montant que le conseil communautaire a déterminé

– Les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire. Donc, les commerciaux, les festivaliers, les stagiaires ou les salariés en mission y sont assujettis.

Les obligations de l’hébergeur

Les hébergeurs ont un rôle d’intermédiaire dans le cadre du recouvrement de la taxe de séjour et sont soumis à un certain nombre d’engagements :

– Se déclarer en mairie au titre des hébergeurs à titre onéreux en ligne ou avec le CERFA selon l’activité déclarée : location: N° 1400404 , chambre d’hôtes : N° 1356603

– Afficher les tarifs de la taxe de séjour dans l’espace accueil, visibles par le client (cf document à télécharger)

– Faire figurer la taxe de séjour sur le contrat de réservation puis sur la facture remise au client. Grâce à ce principe, les touristes peuvent facilement identifier son incidence sur le prix de leur séjour. La taxe de séjour n’est pas soumise à la TVA.

– Déclarer les montants perçus sur la plateforme dédiée par hébergement et par période

Qui la collecte ?

L’hébergeur collecte la taxe de séjour : c’est lui qui en perçoit le montant auprès du client sauf cas exceptionnel des agences en ligne (OTA) : Booking, Airbnb, Leboncoin, Gîtes de France …

Il doit reverser l’intégralité de la taxe de séjour à sa collectivité. Elle est collectée durant toute l’année civile (du 1er janvier au 31 décembre).

Quels sont les montants ?

Le montant de la taxe de séjour dépend de la catégorie et du classement de l’hébergement. Ils sont votés par les collectivités en fonction des planchers et plafonds communiqués chaque année par l’état.

Doit-on encaisser les chèques des clients ?

Les hébergeurs encaissent la taxe de séjour puis la reversent à la collectivité par carte bancaire, virement ou prélèvement via https://grandangouleme.taxesejour.fr/ ou par chèque envoyé par courrier postal avec un état déclaratif

Déclaration

Idéalement, il faut reporter les montants encaissés chaque mois sur la plateforme sans omettre les exonérations : OTA (booking, airbnb,gîtes de France), enfants…

A quelle fréquence effectuer les versements ?

Les échéances sont définies par les délibérations des collectivités qui ont instauré la taxe de séjour.

Quels moyens de paiements ?

Il est souhaitable de reverser la taxe de séjour par carte bancaire ou virement bancaire sur la plateforme dédiée.

Quelle sanction en cas de non reversement ?

En cas d’absence de déclaration, de déclaration erronée ou de retard de paiement de la taxe de séjour collectée, l’exécutif de la collectivité adresse au propriétaire une mise en demeure par lettre recommandée avec demande d’avis de réception.

Faute de régularisation dans le délai de trente jours suivant la notification de cette mise en demeure, un avis de taxation d’office motivé est communiqué au déclarant défaillant.

En cas de défaut de reversement, une amende de 750 à 2500 € peut s’ajouter à la sanction financière de 0.20% du montant dû par mois de retard.

Exemple de calcul pour les non classés

Prix de nuitée Hors taxe x 5% (taux à appliquer) / Nombre de nuitées * Nombre de personnes assujetties

Le classement de l’hébergement

Il peut être judicieux de procéder au classement des hébergements locatifs pour éviter des calculs compliqués pour le client et pour le prestataire !

D’autant que le classement permet à l’hébergeur de bénéficier de plusieurs avantages :

– C’est un gage de qualité

– Il permet de bénéficier d’un abattement fiscal supplémentaire

– Il permet d’accepter les chèques vacances

– Il permet l’affichage optimisé sur les sites internet des offices de tourisme et de Charentes Tourisme.